Como Aumentar o Score de Crédito: 7 Passos Eficazes (Guia 2025)

Se você está pesquisando sobre como aumentar o score, provavelmente já descobriu que essa pontuação é a chave para o seu futuro financeiro. Um score alto é seu passaporte para taxas de juros menores, limites maiores em cartões de crédito e aprovação mais rápida de empréstimos e financiamentos. A boa notícia é que recuperar e melhorar sua pontuação não é um bicho de sete cabeças. Requer disciplina e conhecimento das regras do jogo.

Neste guia definitivo, vamos destrinchar 7 passos práticos e comprovados que vão te ajudar a subir seu score de crédito de forma consistente e segura. Vamos começar do princípio.

O que é Score de Crédito e Por Que Ele é Tão Importante?

Seu score de crédito é como um boletim escolar da sua vida financeira para bancos e fintechs. É um número, geralmente entre 0 e 1000, calculado pelos bureaus de crédito (como Serasa, Boa Vista e SPC), que indica a probabilidade de você pagar suas dívidas em dia.

Um score alto (acima de 700) sinaliza que você é um bom pagador, reduzindo o risco para quem te empresta dinheiro. Em troca, você é recompensado com melhores condições. Um score baixo (abaixo de 600) faz exatamente o oposto, fechando portas e tornando o crédito mais caro.

Como o Score é Calculado? Os 5 Principais Fatores

Entender como a “nota” é composta é o primeiro passo para melhorá-la. Os bureaus analisam:

- Histórico de Pagamentos (35%): Se você paga suas contas em dia. É o fator mais importante.

- Nível de Endividamento (30%): Quanto você deve em relação aos seus limites de crédito.

- Tempo de Histórico de Crédito (15%): Há quanto tempo você usa produtos de crédito.

- Mix de Crédito (10%): A variedade de créditos que você usa (cartão, empréstimo, financiamento).

- Novas Consultas ao Crédito (10%): Quantas vezes você procurou por novo crédito recentemente.

7 Passos Práticos para Aumentar seu Score em 2025

Agora, vamos ao que interessa: a ação. Siga estes passos com consistência.

1. Pague Todas as Suas Contas em Dia (A Base de Tudo)

Não existe atalho. Pagamentos em dia são a base absoluta de um score saudável. Um único atraso pode causar uma queda significativa na sua pontuação. Configure débito automático para as contas fixas e use alertas no celular para não esquecer os boletos. Essa é a hábito mais poderoso que você pode cultivar.

2. Reduza a Utilização do Limite do seu Cartão de Crédito

Este é o segredo mais subestimado. Usar 100% do seu limite é um sinal vermelho para o sistema. O ideal é manter o gasto abaixo de 30% do seu limite total disponível.

- Exemplo Prático: Se seu limite total é R$ 2.000, tente não deixar a fatura fechar com mais de R$ 600. Se você precisa gastar mais, veja se é possível parcelar uma compra grande sem juros para não concentrar tudo em uma única fatura. Se seus limites são baixos, solicitar um aumento pode ser uma jogada inteligente.

3. Evite Fazer Muitas Consultas ao Seu Crédito

Toda vez que você solicita um cartão, empréstimo ou até mesmo um celular pós-pago, a empresa consulta seu crédito. Muitas consultas em um curto período passa a impressão de desespero por dinheiro, o que preocupa as instituições.

Pesquise bem antes de aplicar e só procure crédito quando for realmente necessário.

4. Tenha um Mix de Crédito Diversificado (Mas com Responsabilidade)

Ter apenas cartão de crédito no seu histórico é menos vantajoso do que ter um mix saudável, que pode incluir um crédito consignado (que tem baixo risco) ou um financiamento (que mostra que você consegue honrar um compromisso de longo prazo).

- Atenção: Isso não é uma desculpa para se endividar. Significa que, se você precisar de um empréstimo, optar por um com taxas baixas e pagá-lo direitinho pode, no longo prazo, ajudar sua pontuação.

5. Monitore Seu Relatório de Crédito e Corrija Erros

Você pode consultar seu score gratuitamente uma vez por ano em cada bureau ou usar apps como Serasa Consumidor e Meu Serasa. Faça isso!

Analise seu relatório em busca de dívidas que já foram pagas mas ainda constam como abertas, ou pior, dívidas que não são suas. Se encontrar qualquer inconsistência, dispute-a imediatamente através do próprio site do bureau. Corrigir um erro pode dar um salto imediato na sua pontuação.

6. Use o Crédito de Forma Consistente

“Crédito” não é um palavrão. Para ter um score, você precisa usar produtos de crédito. Se você não tem histórico (“nome sujo” ou nunca usou), a estratégia é começar.

Abra uma conta de celular pós-paga, peça um cartão de crédito secured (com garantia) ou até um cartão de loja com limite baixo. Use pouco e pague pontualmente para começar a construir uma história positiva.

7. Tenha Paciência e Constância

Não existe mágica. Um score não se recupera da noite para o dia. As negativezas têm prazo para sair do seu registro (geralmente 5 anos) e um histórico positivo leva meses para ser construído.

O processo é uma maratona, não uma corrida de 100 metros. Foque em manter os hábitos certos e os resultados virão de forma natural e sustentável.

Quanto Tempo Leva para o Score Melhorar?

Esta é a pergunta de um milhão de dólares. A resposta realista é: de 3 a 6 meses para ver uma melhora significativa e consistente após começar a aplicar os passos acima.

Os bureaus atualizam suas informações mensalmente. Portanto, após seu primeiro mês de pagamentos em dia e controle de limite, você já pode ver um pequeno aumento. A consolidação do novo comportamento é que trará a melhoria duradoura.

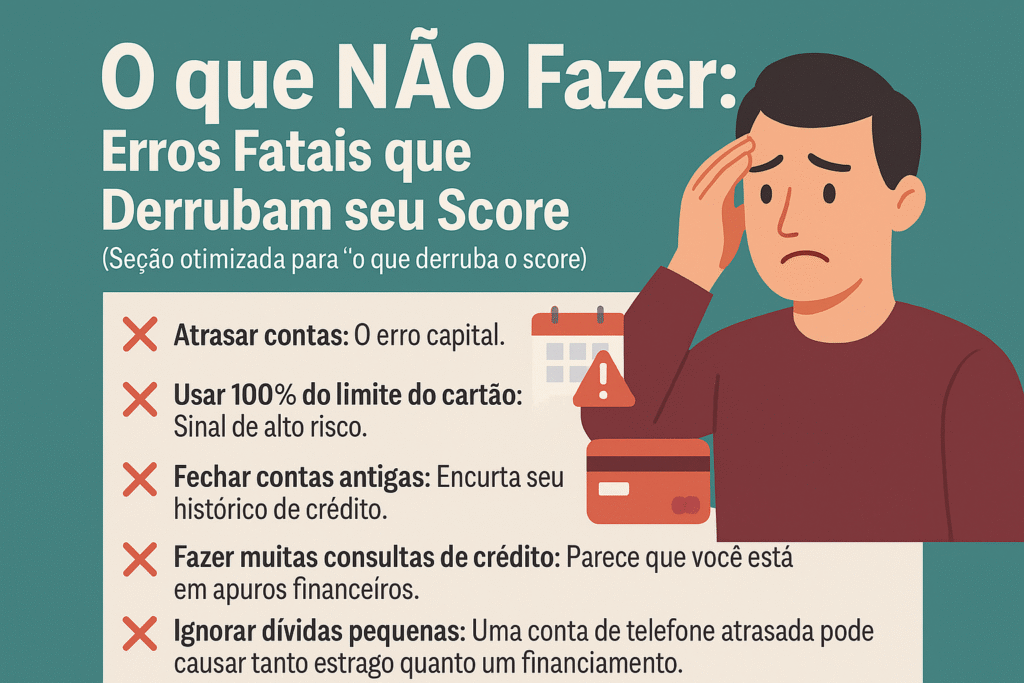

O que NÃO Fazer: Erros Fatais que Derrubam seu Score

- Atrasar contas: O erro capital.

- Usar 100% do limite do cartão: Sinal de alto risco.

- Fechar contas antigas: Encurta seu histórico de crédito.

- Fazer muitas consultas de crédito: Parece que você está em apuros financeiros.

- Ignorar dívidas pequenas: Uma conta de telefone atrasada pode causar tanto estrago quanto um financiamento.

Perguntas Frequentes sobre Score de Crédito

- Como consultar meu score de graça?

Use o app Serasa Consumidor ou o site Meu Serasa. Eles permitem consultas ilimitadas gratuitas. - Pagar uma dívida antiga vai fazer meu score subir?

Sim, mas não imediatamente para os níveis mais altos. A dívida será marcada como “paga”, o que é melhor do que “em aberto”, mas o registro do atraso ainda permanece por um tempo. Ainda assim, é sempre a melhor coisa a se fazer. - Score zero quer dizer que meu nome está sujo?

Basicamente, sim. Significa que você não tem um histórico positivo que compense as negativezas, ou que possui uma dívida muito grave e recente.

Conclusão: A Jornada para um Score Saudável

Aumentar seu score de crédito é uma jornada de educação financeira e disciplina. Não é complicado, mas exetera foco. Revisando seus hábitos, controlando o uso do cartão e monitorando seu nome, você não está apenas melhorando um número – está construindo liberdade financeira.

Comece hoje mesmo aplicando um ou dois passos deste guia. Seu eu do futuro agradecerá.

Gostou deste guia? Compartilhe com um amigo que também precisa melhorar seu score! E explore outros artigos nossos sobre como organizar suas finanças pessoais.

Você pode acompanhar seu Score no Serasa

![Como Fazer um Orçamento Mensal Simples [Planilha Grátis para Baixar]](https://controledobolso.com.br/wp-content/uploads/2025/08/Orcamento-Mensal-Simples-e-Gratis-768x1152.png)