Empréstimo Pessoal x Cartão de Crédito: Qual Sai Mais Barato?

Você está encurralado por uma dívida ou precisa de dinheiro para cobrir um imprevisto. Na sua frente, duas opções aparentemente óbvias: pedir um empréstimo pessoal ou usar o limite do cartão de crédito.

A escolha errada aqui pode custar milhares de reais a mais em juros.

Mas não se preocupe. Este guia vai desvendar, com números reais, qual é a opção menos prejudicial para seu bolso em 2025. Ao final, você terá clareza para decidir e uma ferramenta grátis para calcular com seus próprios números.

Você Não Está Escolhendo Entre Dois Bens. Está Escolhendo o “Menos Pior”

Antes de mergulharmos nos números, é crucial entender: tanto o empréstimo pessoal quanto o rotativo do cartão estão entre as formas mais caras de se conseguir crédito. O objetivo não é incentivá-lo a se endividar, mas sim minimizar os danos se você já estiver encurralado.

A pergunta certa não é “qual é melhor?”, mas sim “qual me faz perder menos dinheiro?“.

O Que é Empréstimo Pessoal? (O Diabo com Nome e Sobrenome)

O empréstimo pessoal é um contrato onde uma instituição financeira (banco, fintech) te empresta um valor determinado, que deve ser pago em parcelas mensais com juros pré-definidos.

Características Principais:

- Taxa de Juros: Variam absurdamente. Podem ir de 2,5% a 20% ao mês (dependendo da sua pontuação de crédito e da instituição).

- Custo Efetivo Total (CET): É a taxa que você realmente paga, incluindo juros, tarifas e seguros. SEMPRE olhe o CET!

- Prazo: Geralmente de 12 a 60 meses.

- Vantagem: Previsibilidade. Você sabe exatamente quanto vai pagar e por quanto tempo.

O Que é o Rotativo do Cartão? (A Fórmula do Desespero)

O rotativo do cartão de crédito é aquele valor mínimo que você deixa de pagar na fatura. É a forma mais explosiva e cara de se endividar no Brasil.

Como Funciona (e Porque é Tão Ruim):

- Juros: As taxas são proibitivas, girando em torno de 12% a 20% AO MÊS. Sim, ao mês!

- Anatomia de uma Fatura no Rotativo:

- Você não paga a fatura de R$ 1.000.

- No mês seguinte, virará uma dívida de R$ 1.200 (com juros de 20%).

- Se pagar apenas o mínimo, o restante continuará rendendo juros sobre juros (juros compostos).

- Não Confunda com Saque: O saque com cartão de crédito é ainda pior, com juros ainda mais altos e que começam no dia seguinte.

Comparação Direta: A Batalha dos Números

Vamos colocar os dois frente a frente em uma tabela. Os valores de juros são médias de mercado para 2025.

| Característica | Empréstimo Pessoal | Rotativo do Cartão |

|---|---|---|

| Taxa de Juros (ao mês) | 4% a 10% (CET) | 12% a 20% |

| Prazo | Definido (ex: 24x) | Indefinido (até você quitar) |

| Previsibilidade | Alta. Parcela fixa. | Nenhuma. A dívida cresce rápido. |

| Custo Total | Alto, mas conhecido. | Altíssimo e imprevisível. |

| Melhor Para | Quitar dívidas ainda mais caras. | Para NADA. Evite a todo custo. |

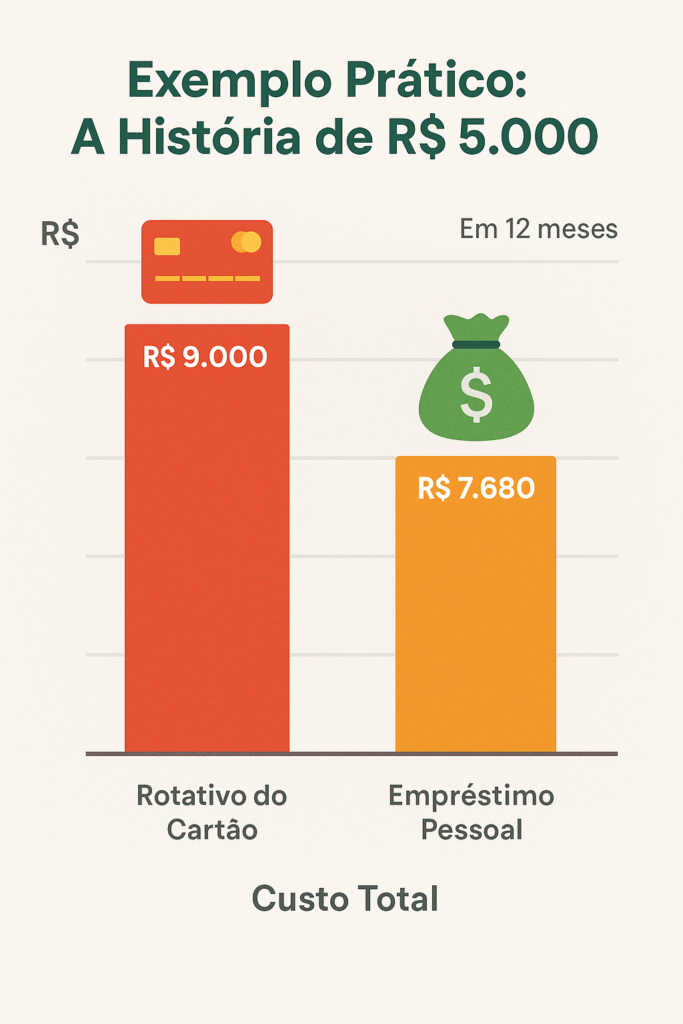

Exemplo Prático: A História de R$ 5.000

Vamos supor que você precise de R$ 5.000 para quitar uma dívida urgente.

Cenário A: No Rotativo do Cartão (com juros de 15% ao mês)

- Se você pagar apenas o mínimo todo mês, levará anos para quitar.

- Em apenas 1 ano, você terá pago mais de R$ 4.000 só em juros.

- Custo total: pode ultrapassar R$ 9.000 facilmente.

Cenário B: No Empréstimo Pessoal (com CET de 7% ao mês em 24 parcelas)

- Parcela fixa de aproximadamente R$ 320.

- Custo total: cerca de R$ 7.680.

- Total de juros: R$ 2.680.

✅ Conclusão do Exemplo: O empréstimo pessoal, mesmo sendo caro, é significativamente mais barato que o rotativo. A diferença pode chegar a milhares de reais.

Quando Usar Cada Um? (A Regra de Ouro)

- Use o Empréstimo Pessoal APENAS para: Consolidar várias dívidas caras (como o próprio rotativo) em uma única parcela com juros menores. É trocar 10 problemas por 1 um pouco menor.

- Use o Cartão de Crédito APENAS para: Compras à vista que você tem certeza de que conseguirá pagar integralmente na próxima fatura, aproveitando o parcelamento sem juros das lojas. Jamais para o rotativo.

Perguntas Frequentes (FAQ)

P: E o empréstimo consignado? Entra nessa comparação?

R: Não. O consignado tem juros muito menores (é a melhor opção de crédito) porque o desconto é na folha de pagamento. Se você tem acesso a ele (é CLT, aposentado ou pensionista), priorize o consignado sobre o pessoal e o cartão.

P: Como sair do rotativo do cartão de crédito?

R: A primeira e mais importante ação é parar de usar o cartão. Depois, negocie diretamente com o banco ou use uma opção de crédito mais barata (como o empréstimo pessoal, ironicamente) para quitar essa dívida de uma vez.

P: O que fazer se nenhum banco me der empréstimo?

R: A negociação direta com o banco onde está a dívida do cartão é a saída. Eles costumam oferecer descontos e condições melhores para receber. Ligue para o SAC e explique sua situação.

Conclusão: A Escolha Racional

A matemática não mente. Na batalha entre empréstimo pessoal e rotativo do cartão, o empréstimo pessoal é sempre a opção menos ruinosa.

Ele oferece previsibilidade e um custo total final menor. O rotativo é uma bola de neve de juros que destrói orçamentos.

Lembre-se: a melhor dívida é a que não existe. Use o crédito com extrema responsabilidade e sempre priorize a construção de uma reserva de emergência para não precisar depender de nenhuma dessas opções.

Já precisou escolher entre essas duas opções? Compartilhe sua experiência nos comentários e ajude outros leitores!