Como Quitar Dívidas com Juros Altos e Parar de Perder Dinheiro

Se a ansiedade ao chegar a fatura do cartão de crédito ou a sensação de estar enxugando gelo com seu salário são familiares para você, respire fundo. Você não está sozinho. Mais do que um problema matemático, as dívidas com juros altos são uma corrida contra o tempo onde o seu dinheiro é o grande perdedor.

Neste guia definitivo, você não encontrará soluções mágicas, mas encontrará algo muito mais valioso: um plano de ação realista e passo a passo. Vamos te ensinar desde como organizar o que você deve até as melhores estratégias de negociação para quitar dívidas de cartão de crédito, empréstimo pessoal e outros juros altos. O objetivo final? Libertar sua renda para que você possa, finalmente, parar de perder dinheiro e começar a investir de verdade.

Por Que Você Precisa Quitar Suas Dívidas Antes de Pensar em Investir?

Esta é a pergunta mais importante. Por que não fazer os dois ao mesmo tempo? A resposta é pura matemática financeira.

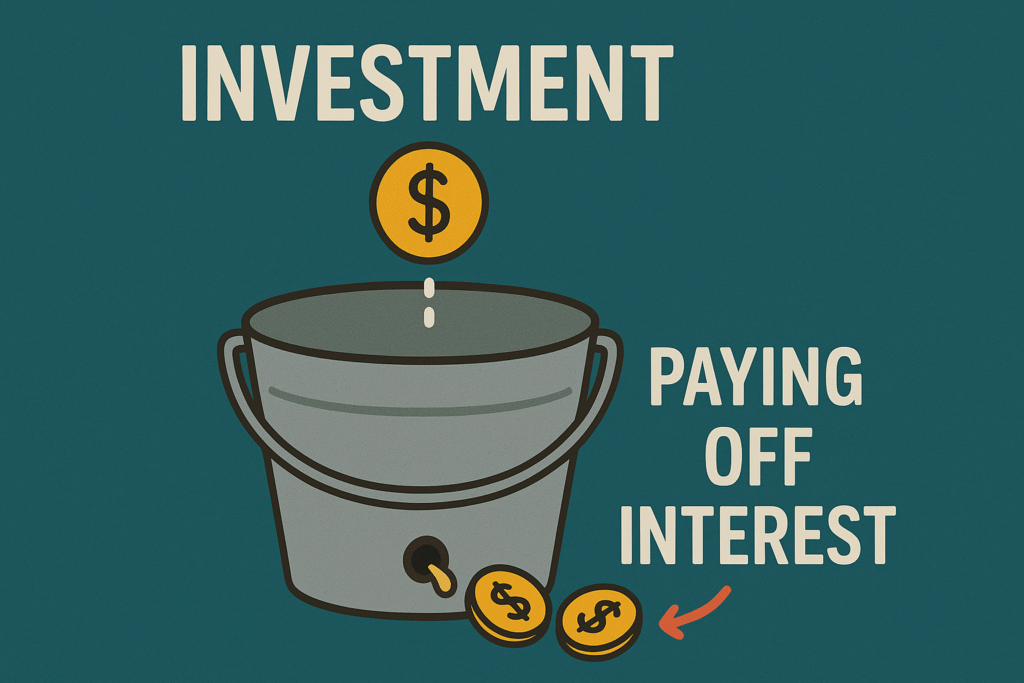

Pense assim: a taxa de juros do seu cartão de crédito pode chegar a incríveis 400% ao ano. Isso significa que uma dívida de R$ 1.000 pode virar R$ 5.000 em pouco tempo. Agora, o melhor investimento do mundo, de altíssimo risco, dificilmente renderá 20% ao ano no longo prazo.

Você nunca vai conseguir investir e ganhar mais do que os juros estão te cobrando. Tentar fazer os dois é como tentar encher um balde furado: você coloca água (investe) mas perde muito mais pelo buraco (juros). Portanto, a estratégia mais inteligente e garantida é: foque toda sua energia e recursos em quitar as dívidas com juros altos primeiro. Só depois sua jornada de investimentos deve começar de fato.

O Primeiro Passo: O Diagnóstico Financeiro (Mapeie TUDO!)

Você não pode resolver um problema que não enxerga. O primeiro passo para quitando dívidas cartão de crédito e outras é fazer um raio-X completo da sua situação.

- Liste Todas as Dívidas: Pegue um papel, uma planilha ou um app de notas. Para cada dívida, anote:

- Credor: Loja, banco, cartão.

- Valor Total Due: O montante inicial que você deve.

- Taxa de Juros (ao mês e ao ano): A informação mais importante!

- Valor Mínimo da Parcela: O que você está pagando atualmente.

- Organize por Juros: Ordene a lista da dívida com a maior taxa de juros para a menor. Esta será sua lista de prioridades.

💡 Dica Pro: Use nossa planilha grátis de controle de gastos para fazer esse mapeamento de forma automática e visual. [Link para o post: Como Fazer um Orçamento Mensal Simples]

Métodos Eficazes para Quitar Dívidas (Escolha o Seu)

Existem duas estratégias principais comprovadas para quitando dívidas. A matemática favorece uma, a psicologia pode favorecer a outra.

Método da Avalanche (O Mais Rápido Matemáticamente)

Este método prioriza as dívidas com as maiores taxas de juros, independente do valor.

- Como funciona: Você focará todo o dinheiro extra que puder na dívida com o juros mais alto, pagando apenas o mínimo das outras.

- Vantagem: Você paga menos juros no total e elimina as dívidas mais “venenosas” mais rápido.

- Melhor para: Quem é disciplinado e é motivado pela lógica e pela economia de longo prazo.

Método da Bola de Neve (O Mais Motivacional)

Este método prioriza as dívidas com os menores saldos devedores.

- Como funciona: Você foca em quitar a menor dívida primeiro, enquanto paga o mínimo das outras. A “vitória rápida” motiva você a continuar.

- Vantagem: A sensação psicológica de progresso é enorme, criando momentum para continuar.

- Melhor para: Quem precisa de estímulos constantes e se sente sobrecarregado facilmente.

Como Negociar Dívidas com Bancos e Credores: O Guia de Ouro

A negociação de dívidas é sua maior arma. Credores preferem receber algo a nada. Aqui está como fazer:

- Esteja Preparado: Tenha em mãos seu mapa de dívidas e saiba exatamente quanto pode oferecer de entrada e parcelas.

- Ligue Para o Departamento de Recuperação de Créditos: Eles têm mais autonomia para fazer ofertas.

- Faça uma Proposta Clara: “Posso pagar X% à vista hoje para quitar o débito” ou “Posso pagar uma entrada de Y e parcelar o resto em Z vezes”.

- Peça Por Escrito: Nunca feche um acordo verbal. Solicite um e-mail ou uma carta com o termo de negociação detalhando o valor quitado e o fim do débito.

⚠️ Cuidado: Desconfie de propostas boas demais. Sempre consulte o seu nome no Serasa e SPC após o acordo para garantir que a dívida foi realmente removida.

Empréstimo para Quitar Dívidas: Vale a Pena? (Prós e Contras)

Usar um novo empréstimo (especialmente o consignado) para quitar dívidas antigas pode ser uma solução, mas é uma faca de dois gumes.

Prós:

- Juros Menores: A taxa de um empréstimo consignado (1-3% ao mês) é muito menor que a do cartão de crédito (10-15% ao mês).

- Pagamento Automático: A parcela é descontada diretamente da sua folha de pagamento, o que impõe disciplina.

Contras:

- Você Troca Dívidas, Não Elimina: Se não mudar seus hábitos, você ficará com o empréstimo E novas dívidas no cartão.

- Comprometimento da Renda: A parcela consignada compromete seu salário por um longo período.

[Leia nossa análise detalhada: Empréstimo Pessoal x Cartão de Crédito: Qual Sai Mais Barato?] para tomar a decisão certa.

Após Quitar as Dívidas: Como Não Cair Novamente no Endividamento

Quitar as dívidas é apenas a metade da batalha. A outra metade é mudar os hábitos que te levaram até lá.

- Construa uma Reserva de Emergência: Este é o seu escudo contra imprevistos. Sem ela, qualquer gasto inesperado te joga de volta no cartão de crédito. [Leia nosso guia: Reserva de Emergência: O Que É e Como Fazer].

- Use o Cartão de Crédito com Sabedoria: Passe a tratar o cartão como um facilitador de pagamento, não como uma linha de crédito. Pague a fatura integralmente todo mês.

- Monitore Seu Score: Conforme você paga suas dívidas, seu score de crédito melhora naturalmente, abrindo portas para melhores oportunidades no futuro. [Aprenda a acompanhar: Como Aumentar o Score de Crédito].

Conclusão: Sua Liberdade Financeira Começa Agora

O caminho para quitar dívidas exige esforço e disciplina, mas a recompensa é a mais libertadora de todas: o controle sobre o seu próprio dinheiro e futuro.

Você deixa de ser um refém dos juros altos e se torna o gestor do seu patrimônio. E lembre-se: essa jornada não termina aqui. Assim que você estiver livre das dívidas, o mundo dos investimentos estará aberto para você, e poderá começar até mesmo com valores pequenos.

[Próximo Passo]: Está pronto para a fase de crescimento? Aprenda como fazer seu dinheiro trabalhar para você em nosso guia completo para iniciantes: [Como Começar a Investir com R$ 100: Guia Definitivo para Iniciantes (2025)].

Gostou do guia? Compartilhe com alguém que também precisa dessa ajuda!